2020年1~2月份,受新冠肺炎疫情爆发的影响,国际航运市场震荡下行,全球新船订单量大幅减少。我国造船完工量和手持船舶订单量同比下降,受去年同期基数较低的影响,我国新承接船舶订单同比增长。重点监测企业工业总产值等主要经济指标同比下降。

一、全国三大造船指标一增两降

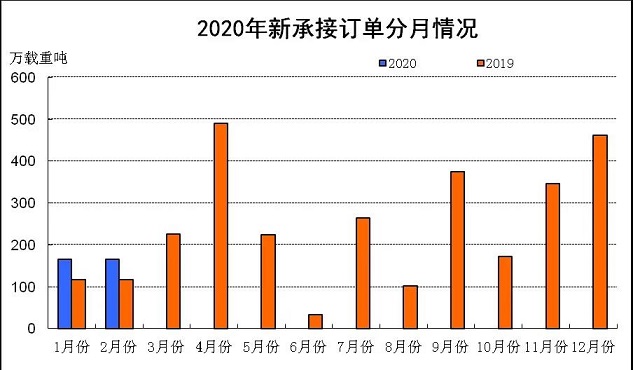

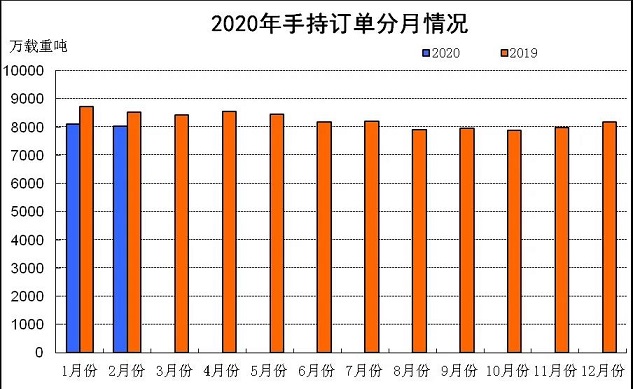

1~2月份,全国造船完工467万载重吨,同比下降26.7%。承接新船订单332万载重吨,同比增长41.4%。2月底,手持船舶订单8031万载重吨,同比下降5.7%,比2019年底下降1.7%。

1~2月份,全国完工出口船453万载重吨,同比下降25.7%;承接出口船订单324万载重吨,同比增长58%;2月末手持出口船订单7397万载重吨,同比下降3.9%。出口船舶分别占全国造船完工量、新接订单量、手持订单量的97.1%、97.7%和92.1%。

二、重点监测企业指标情况

1、造船企业三大指标一增两降

1~2月份,50家重点监测的造船企业造船完工457万载重吨,同比下降25.8%。承接新船订单330万载重吨,同比增长53.5%。2月底,手持船舶订单7784万载重吨,同比下降5.9%。

1~2月份,50家重点监测的造船企业完工出口船444万载重吨,同比下降24.1%;承接出口船订单323万载重吨,同比增长72.7%;2月末手持出口船订单7200万载重吨,同比下降4.9%。出口船舶分别占重点造船企业完工量、新接订单量、手持订单量的97.2%、97.9%和92.5%。

2、工业总产值同比下降

1~2月份,船舶行业75家重点监测企业完成工业总产值332亿元,同比下降26.8%。其中船舶制造产值156亿元,同比下降27%;船舶配套产值25.3亿元,同比下降31.1%;船舶修理产值21亿元,同比增长8.9%。

3、船舶出口产值同比下降

1~2月份,船舶行业75家重点监测企业完成出口产值118亿元,同比下降28.2%。其中,船舶制造产值98亿元,同比下降30%;船舶配套产值5.1亿元,同比下降33%;船舶修理产值12.6亿元,同比增长7%。

4、企业经济效益同比下降

1~2月,船舶行业75家重点监测企业实现主营业务收入211亿元,同比下降8.9%;利润总额1.8亿元,同比下降21%。

三、造船三大指标国际市场份额

1~2月,我国造船完工量、新接订单量、手持订单量分别占世界市场份额的29.4%、65%和46.3%。(中国船舶工业行业协会)